文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈百科_鼎鸿网")

谁都有资金周转不过来的时候,但是有些人会运筹帷幄,把资金不足对自己的影响降至最低,而有些人却破罐子破摔,最后导致的危害比想象的还要严重。

信用卡产品大家都不陌生,最早起源于美国,作为一种信用凭证,可以先使用商家的产品,一段时间以后再统一结账。

慢慢地,大家发现这种先消费后还款的模式,不仅可以缓解资金周转的压力,也可以提前享受自己想要的东西,于是迅速传播开来。

我们国家的信用卡业务算起步比较晚的,在1985才发行了第一张信用卡,随着信用卡业务的发展,银行开始把这项业务作为重要的收入来源,除了卡片授信额度越来越高以外,还衍生出了很多附加产品。

不过,事物都是相对的,信用卡优势很明显,劣势也很突出,而且很多人妄想自己成为“卡神”,结果都沦为了“卡奴”。

我在银行也做过风险管理相关工作,与信用卡逾期的客户接触比较多,分析他们背后的原因,主要有这么几点。

很多人看着信用卡有几万块钱的额度,总想着把钱套现出来干点什么,否则放在卡里觉得太浪费了。

有些人把钱套出来去投资,觉得可以空手套白狼,还有些人把钱套出来去放贷,白白赚别人的利息。

结果可想而知,这些都是高风险领域,投资的血本无归,放贷的更是本金都收不回来。

信用卡的额度,是银行觉得你可以承受的最大消费水平,但并不是说你一定就得用完。

明明月收入只有3000元,买个3万块钱的包也刷信用卡,等到需要还款的时候,才后知后觉自己的钱不够。

违规套现的都是动了歪心思,而过度消费的则是对自己的偿债能力莫名自信。

不管是哪种原因,最后都是导致自己征信不良,进入黑名单,甚至成为失信被执行人。

因此,我们需要合理利用银行的产品,缓解还款压力,避免逾期记录产生。其中信用卡分期还款和最小还款就是比较常见的模式。

今天我们就来对比一下,一旦资金周转不过来,在保证征信记录不被影响的前提下,哪种方式比较划算。

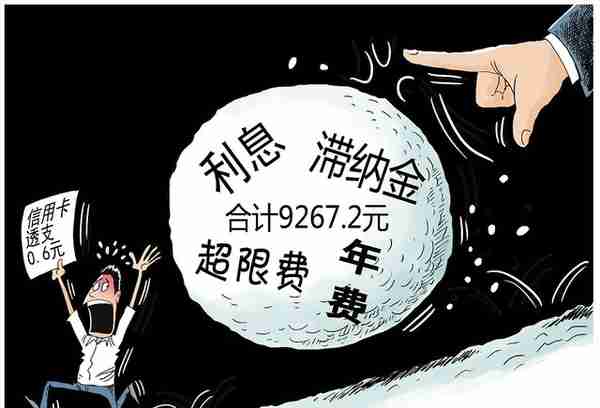

现在银行的分期手续费一般为0.65%/月,以五万块钱分3期为例,50000×0.65×3/100=975,手续费合计975元,每个月偿还本息50975/3=16991.67。

不过,为了拓展客户,现在银行分期手续费都会打折,普遍都是打七折,那么只需要0.455%/月,利息合计682.5元。

银行允许客户信用卡账单不全额还款,只需要偿还10%的账单金额,就可以不计入逾期,不过每天都得算滞纳金。

最小还款额之后的滞纳金一般按照万分之五计算,同样是五万块钱,我们最小还款得还进去5000元,这样可以确保不逾期,然后每天滞纳金45000×0.0005=22.5元。

如果拖了90天(也就是3期)才还清,那么滞纳金合计22.5×90=2025元。

这还只是以90天来计算,细心的朋友可以发现,如果拖得时间越长,滞纳金会远远高出分期手续费。

最小还款的滞纳金,按照年化利率来计算,达到了18.25%,而分期手续费,就算按照0.65%/月计算,年化利率也不过7.8%,二者足足相差了2.4倍。

当然,也不能照本宣科,就说分期还款一定比最小还款划算,如果你只是暂时资金周转不过来,马上就可以还上,最小还款还是有比分期付款更优惠的时候。

比如这一期的信用卡账单,你只需要30天就能还上,那滞纳金就是675元,就不用分3期还款,去承担682.5元的手续费了。

不过,现在很多银行都有提前结清分期,退还所有剩余手续费的规定,大家可以提前咨询清楚,那我们就可以大胆选择分期还款方式,随时手头宽裕了,就可以随时结清了。

所以,朋友们在使用信用卡的过程中,一定要心里有数,最好自己学会计算,不要道听途说,这样才能做出最正确、最划算的决定。

(感谢您的关注,希望能给您带来帮助,期待您的咨询和留言!)