文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈行情_鼎鸿网")

光大、民生之后,招行、浦发信用卡中心也被罚了。

撰文 | 张浩东

出品 | 支付百科

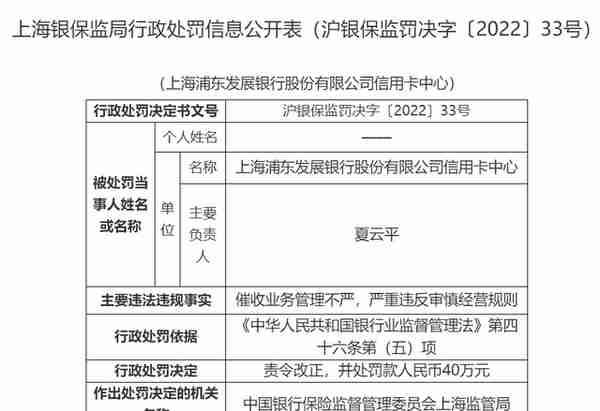

近日,「支付百科」注意到,上海银保监局发布行政处罚信息,又有两家银行信用卡中心被处罚,分别是招商银行信用卡中心和浦发银行信用卡中心,两家银行各被罚款40万元。

就在前不久,光大银行信用卡中心、民生银行信用卡中心同样因信用卡业务违规遭到北京银保监局的处罚,各大银行信用卡中心接连收到罚单,也释放出信用卡业务监管不断加强的信号。

01

多家信用卡中心被罚

具体来看,招商银行信用卡中心的主要违法违规事实为发卡授信不审慎,严重违反审慎经营规则,依据《银行业监督管理法》第四十六条第(五)项规定,被责令改正并处罚款。

浦发银行信用卡中心的主要违法违规事实为催收业务管理不严,严重违反审慎经营规则,受到的处罚也是改正加罚款。

可以看到,两家银行用卡中心虽然违规行为有所不同,但都触碰了审慎经营的规则。按照规定,银行机构涉及严重违反审慎经营规则的,先会被要求改正,情节特别严重或者逾期不改正的,银保监会可以责令停业整顿或者吊销其经营许可证。

在银行关于信用卡业务的处罚中,几乎都提到了严重违反审慎经营规则,反映了部分银行在信用卡业务的开展上确实存在些许问题,这也导致了信用卡业务频繁带来罚单。

自去年以来,已有多家银行因信用卡业务违规被处罚。除了最近被罚的招商银行信用卡中心、浦发银行信用卡中心、光大银行信用卡中心、民生银行信用卡中心以外,交通银行太平洋信用卡中心、华夏银行信用卡中心、广发银行信用卡中心、兴业银行信用卡中心也都有过相关处罚。

比如去年8月份,交通银行太平洋信用卡中心因对部分信用卡催收外包管理严重不审慎,对某客户个人信息未尽安全保护义务,上海银保监局对其责令改正,并处罚款共计100万元。

此次被罚的浦发银行信用卡中心,更是监管部门处罚的常客,去年5月份,浦发银行信用卡中心因信用卡资金流向管控严重违反审慎经营规则,被罚款人民币40万元。

02

严管授信和资金流向

作为银行零售转型的突破口,信用卡业务如今已是各大银行的重要组成部分,以招商银行为例,2021年全年,招商银行实现营业收入3312.53亿元,信用卡业务收入为867.54亿元,贡献了超过四分之一,利息收入仍为招商银行信用卡业务收入的大头,足以看出信用卡业务给银行创造的收益。

然而,面对着越来越激烈的市场竞争环境,有的银行为了争夺信用卡用户资源,放宽了对用户资质的审核,给予用户超出还款能力的授信额度,这种过度授信的情况也导致了一定的风险,引发了逾期率上升等问题。

当用户无法还款时,银行也会委托专业的第三方机构进行催收,但第三方催收公司的催收手段五花八门,包括上门催收、公司走访、恐吓持卡人、爆通讯录等方式,有的外包催收更是冒充公安局经侦总队给信用卡欠款人发还款短信。

由于信用卡的各个环节都有密切联系,一旦前端没有严格把控,可能会带来不可估计的后果,仅靠催收并不能完全消除隐患。为了预防风险,针对信用卡业务违规的银行,监管部分也是从不手软。

从当前银行信用卡业务违规行为来看,主要集中在三个领域,分别是信用卡违规催收,授信管理不严以及信用卡资金流向违规,在一张张罚单之下,银行也逐渐开始收紧政策。

去年,中国银保监会制定了《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,《通知》要求银行不得直接或间接以发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标。

在强化治理信用卡过度授信方面,《通知》提到,部分银行信用卡授信管控不审慎,不能严谨评估客户的资信状况,造成过度授信等问题,加大经营风险,不合理推升客户杠杆水平。

随着信用卡业务越来越严格的监管,银行一方面在控制信用卡授信额度,持续加强风控,另一方面也在监测信用卡的资金流向,使信用卡业务更加规范。